Tout ce qu’il faut savoir sur le prélèvement à la source

Tout ce qu’il faut savoir sur le prélèvement à la source

Par Benoît Floc'h

A partir du 1er janvier 2019, l’impôt sur le revenu sera collecté directement par l’employeur. Décryptage des conséquences pour les salariés et les retraités.

Première grande réforme de 2019, le prélèvement à la source entrera en vigueur dès janvier.

Quel est le principe de la réforme ?

Le prélèvement à la source n’est pas une réforme de l’impôt sur le revenu, mais de sa collecte. Le montant dû ne changera pas. En revanche, il n’y aura plus de décalage dans le temps entre la perception des revenus et le paiement de l’impôt. En 2018, l’impôt est payé sur ce que l’on a gagné en 2017. En 2019, on le paiera sur les revenus de 2019. « Il était temps que la France passe au prélèvement à la source, dit au Monde le ministre de l’action et des comptes publics, Gérald Darmanin. Tous nos voisins ont fait cette réforme de simplicité. L’impôt à la source, c’est payer son impôt au moment où on touche ses revenus, et le montant de votre impôt s’adapte à votre vie. »

Selon Bercy, « chaque année, 30 % des contribuables voient leurs revenus baisser d’une année sur l’autre et doivent s’acquitter d’un impôt qui ne correspond plus à leur revenu ». Un mariage, une naissance, un divorce ou un décès sont autant d’événements qui modifient la situation fiscale des citoyens. Jusqu’à présent, compte tenu du décalage d’un an, il fallait attendre pour que l’impôt s’adapte. La naissance d’un enfant, par exemple, donne une demi-part fiscale à ses parents, ce qui permet de réduire leur impôt sur le revenu, mais à partir de l’année suivante. Dorénavant, cela aura une répercussion immédiate sur l’impôt, ou presque : un changement signalé en début du mois sera effectif dès le mois suivant.

M. Darmanin cite souvent un autre exemple : celui d’une femme qu’il a, dit-il, rencontrée lors d’une braderie dans le Nord. Cette Française travaille en Belgique, pays qui applique la retenue à la source. Lorsqu’un cancer lui a été diagnostiqué, elle a dû arrêter de travailler, et ses revenus ont beaucoup baissé. Grâce au prélèvement à la source, raconte le ministre, elle a pu faire baisser son impôt immédiatement. Avec le système français actuel, elle aurait dû continuer à payer le même montant, puisque celui-ci est calculé sur la base des salaires de l’année précédente. Tous les événements liés à la vie professionnelle (licenciement, augmentation de salaire, année sabbatique ou fluctuations de revenu pour les indépendants) seront concernés. La variation des revenus fonciers (en cas de changement de locataire ou de charges exceptionnelles, par exemple) sera également prise en compte sans attendre.

Comment cela va-t-il fonctionner ?

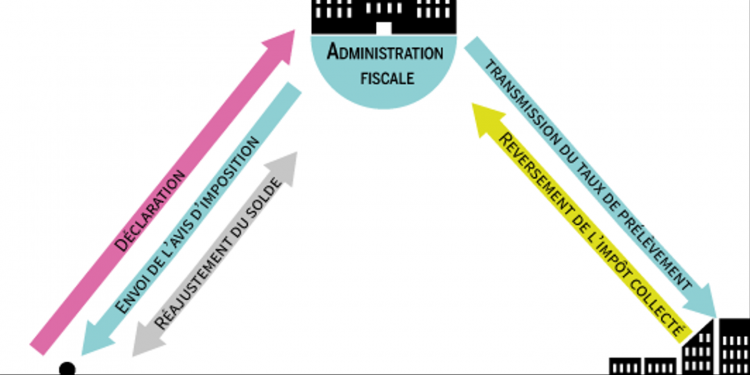

Il faudra toujours déclarer ses revenus au fisc chaque année. C’est ce qui permettra à l’administration de calculer le taux à appliquer. Au printemps 2018, chacun a déclaré ses revenus perçus en 2017. Un taux a été calculé et transmis aux employeurs ou aux organismes de retraite. C’est ce taux qui sera appliqué, pour le compte de l’Etat, sur le salaire ou la pension de retraite de chacun. La paie versée en janvier 2019 sera donc amputée de l’impôt sur le revenu dû (les deux montants, avant et après impôt, seront indiqués) par les salariés concernés – 43 % des Français ont payé l’impôt sur le revenu en 2017. Chaque contribuable pourra à tout moment faire modifier le taux qui lui est appliqué en se rendant sur le site Impots.gouv.fr. Un salarié qui démissionne en février pourra prévenir l’administration fiscale de la disparition de ses revenus, et son impôt sera immédiatement adapté.

Au printemps 2019, la déclaration des revenus perçus en 2018 permettra au fisc de faire le bilan et de prendre en compte des réductions ou l’octroi de crédits d’impôts. Le taux de prélèvement sera actualisé en septembre 2019, pour tenir compte des changements éventuels contenus dans la déclaration faite. Ce taux sera actualisé chaque année, en septembre.

Le système du prélèvement à la source. / Le Monde

Qu’en est-il des revenus perçus en 2018 ?

2018 sera « une année blanche ». En 2018, on paie l’impôt sur les revenus de 2017. En 2019, sur ceux de 2019. Aucun impôt ne sera jamais payé sur les revenus de 2018, sauf s’ils sont exceptionnels (plus-values mobilières et immobilières, dividendes ou indemnités de licenciement, par exemple). Pour la plupart des contribuables, cela ne changera rien dans l’immédiat : ils paieront un impôt en 2018 et un autre en 2019.

En revanche, celui qui opterait pour un congé sabbatique en 2019 se rendrait compte tout de suite de ce changement : l’année prochaine, il ne paierait pas d’impôt sur le revenu. Sans la réforme, il aurait dû en payer sur ses revenus de 2018. Idem pour les retraités : ceux qui partiront en janvier 2019 ne paieront pas d’impôt sur les revenus de 2018, comme cela aurait été le cas sans la retenue à la source. En revanche, ils devront s’acquitter de celui dû au titre de leur toute nouvelle pension de retraite. Ils ne seront donc pas exonérés d’impôt, mais celui-ci sera calculé sur ce qui est perçu, pas sur ce qui l’a été un an avant.

Les jeunes dont la vie active débutera en 2019 devront rapidement informer le fisc de leur nouvelle situation fiscale.

Ma vie privée sera-t-elle menacée ?

C’est l’un des angles d’attaque le plus fédérateur des opposants au prélèvement à la source, du parti Les Républicains à La France insoumise, en passant par le Medef. Ayant connaissance du taux d’imposition de ses salariés, le patron saura tout de leur vie privée, dénoncent-ils, et notamment ce que gagne le conjoint du salarié.

Faux, rétorque Bercy. Le taux de prélèvement ne dit quasi rien de la situation personnelle du salarié. Le gouvernement rappelle que 90 % des Français qui s’acquittent de l’impôt sur le revenu se voient appliquer un taux compris entre 0 % et 10 %.

Pour les cas spécifiques (une grande différence de salaire entre les époux ou de forts revenus immobiliers, par exemple), il est possible de choisir « un taux neutre », appelé « non personnalisé » par l’Etat. Ce taux dépend uniquement du montant du salaire en fonction d’une grille fixée par la loi de finances. Il ne prend pas en compte la situation personnelle du contribuable : c’est celui qui est appliqué à un célibataire sans enfants.

Il ne faut pas oublier cependant que le fisc fera le bilan à l’été et, selon le taux choisi, le solde pourra être défavorable au contribuable.

Quelles seront les conséquences pour les couples ?

Jusqu’à présent, beaucoup de couples, pour qui la différence de salaire entre conjoints était importante, s’arrangeaient : celui qui gagnait le plus payait l’impôt du foyer. Avec le prélèvement à la source, cet arrangement ne sera plus possible : le même taux est supposé s’appliquer aux deux époux. Potentiellement, pour celui qui gagne le moins, cela peut représenter un manque à gagner important. Le gouvernement permet donc de moduler. En choisissant le « taux de prélèvement individualisé », calculé par l’administration, la répartition du paiement de l’impôt entre les conjoints est différente. Le conjoint qui, seul, gagne trop peu pour être assujetti à l’impôt sur le revenu, n’aura rien à payer.

Quel est le rôle de l’employeur ?

Le rôle de l’employeur (ou de la caisse de retraite) est de prélever l’impôt sur la paie (ou sur la pension) qu’il verse à son salarié, et ce en fonction du taux qu’il reçoit du fisc. Ce n’est pas la première fois que les entreprises collectent l’impôt pour le compte de l’Etat : elles le font déjà pour la TVA ou les cotisations salariales.

Pour les questions relatives à l’impôt sur le revenu, l’interlocuteur de l’employé, cependant, n’est pas son patron, ou le service paie de l’entreprise. C’est l’administration. Le site Impots.gouv.fr permet de gérer son prélèvement à la source. Un numéro non surtaxé sera mis en service le 1er janvier (le 0 809 401 401).

Pour les grandes entreprises, le changement passera presque inaperçu : c’est lorsqu’elles ont mis en place la « déclaration sociale nominative » (DSN), il y a deux ans, qu’elles ont accompli le gros du travail. La DSN, c’est en quelque sorte le tuyau qui relie l’administration aux entreprises : c’est par lui que passent les informations à transmettre aux organismes de protection sociale. C’est la même « tuyauterie » qui sera utilisée pour le prélèvement à la source.

Pour les petites entreprises, en revanche, la tâche s’annonçait compliquée. Le gouvernement propose donc à celles qui le souhaitent d’utiliser le dispositif gratuit permettant de simplifier les formalités sociales liées à l’emploi de salariés : le « titre emploi service entreprise ».

Quels impacts sur les réductions et les crédits d’impôt ?

C’est l’un des éléments qui a fait hésiter Emmanuel Macron, fin août. Les crédits et réductions permettent d’alléger le montant de l’impôt sur le revenu. Or, c’était un angle mort de la réforme, car ces avantages fiscaux ne seront pas pris en compte dans le calcul du taux d’imposition. A priori, donc, sur les huit ou neuf premiers mois de l’année, les contribuables auraient payé plus d’impôts qu’ils n’auraient dû. Après avoir reçu la déclaration et calculé le montant de l’avantage, le fisc était censé rembourser le trop-perçu. Bref, les contribuables faisaient une avance de trésorerie à l’Etat. Le gouvernement a donc annoncé, en septembre, que 60 % des crédits et réductions d’impôt prévisibles seront versés sans attendre, dès le 15 janvier. Le solde sera payé à l’été.

Sont concernés les crédits d’impôt associés aux services à la personne, aux frais de garde d’enfant et aux hébergés en EHPAD. Tout comme les réductions d’impôt en faveur de l’investissement locatif (Pinel, Duflot, Scellier, investissement social et logement outre-mer, Censi-Bouvard) ou en faveur des dons aux œuvres, des personnes en difficulté et des cotisations syndicales.