Renault-Fiat Chrysler : un mariage douteux

Renault-Fiat Chrysler : un mariage douteux

Editorial. Si l’on voit bien l’intérêt d’une fusion pour le groupe italo-américain, cette opération pose en revanche quatre questions cruciales du côté du constructeur automobile français.

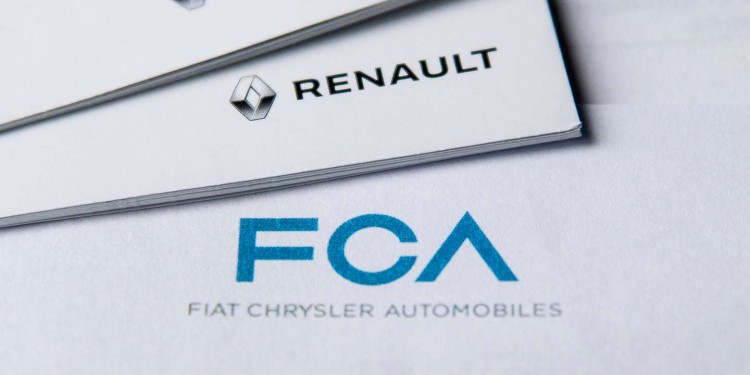

Editorial du « Monde ». L’aventure est-elle le meilleur moyen de sauver un mariage qui bat de l’aile ? Renault semble le penser. Alors que l’approfondissement de l’alliance nouée avec Nissan il y a vingt ans est désormais dans une impasse dans laquelle le constructeur français porte sa part de responsabilité, sa direction est prête à se jeter dans les bras de Fiat Chrysler Automobiles (FCA). Si l’on voit bien l’intérêt de cette opération pour l’italo-américain, pour Renault, à ce stade, les inconvénients surpassent largement les avantages.

L’initiative de cette fusion revient à John Elkann, président de FCA. Depuis des années, son groupe cherche désespérément à se marier. Doté d’une ingénierie aux moyens limités, sans projets d’avenir dans les motorisations électriques et la voiture autonome, trop concentré sur les marchés américain et européen, le constructeur italo-américain doit rapidement trouver un partenaire.

Econduit il y a quelques semaines par PSA, John Elkann tente maintenant de profiter de la situation troublée que connaît Renault depuis l’arrestation de Carlos Ghosn, en proposant une fusion à 50/50. Si cette initiative aboutissait, ce serait pour lui une consécration, réalisant enfin le rêve de son grand-père, Gianni Agnelli.

Côté Renault, le conseil d’administration et l’Etat français, qui détient 15 % du capital, ont donné leur feu vert pour poursuivre les négociations avec FCA. Mais, avant d’aller plus loin, quatre questions cruciales se posent.

Bénéfices aléatoires

La première est celle du prix de la transaction. La capitalisation de Renault est au plus bas depuis le déclenchement de l’affaire Ghosn. De plus, comme il n’existe pas de structure cotée de l’alliance, les 43 % que le français détient dans Nissan sont valorisés à quasiment zéro. En fusionnant avec la firme au losange, FCA prend le contrôle du japonais pour un plat de lentilles. On savait que l’Etat était un mauvais actionnaire. Mais, à ce point, on n’est pas loin de la braderie.

La deuxième porte sur les conditions dans lesquelles s’effectue le rapprochement. La banque conseil de Renault est la Société générale, qui se trouve être également le troisième actionnaire de FCA. La banque française a racheté un gros paquet d’actions, le 29 mars. Le succès de l’opération sera assorti d’un super-dividende pour les actionnaires de FCA.

La troisième question concerne l’intérêt industriel de ce mariage. Les protagonistes parlent de 5 milliards d’euros de synergies. C’est optimiste. D’abord, pour des raisons politiques, les gouvernements français et italien s’opposeront à des fermetures d’usines, alors que celles de Fiat tournent au ralenti. Ensuite, les achats de pièces en commun concernent des zones géographiques et des gammes de véhicules très différentes. Enfin, la production de Renault-Nissan est aujourd’hui très imbriquée. Or la propriété intellectuelle des technologies de l’alliance est partagée par les deux constructeurs. Nissan a-t-il envie d’en faire cadeau à FCA ?

Ce qui amène à la quatrième question : quid de Nissan dans ce mariage, alors que le groupe japonais n’a été mis dans la confidence que tardivement ? L’initiative de FCA complique encore un peu plus les relations entre Nissan et Renault, qui n’en avaient pas besoin. En faisant des infidélités à son partenaire de vingt ans, le constructeur se lance dans une opération complexe, aux bénéfices aléatoires, avec, in fine, la perspective que le vrai patron soit le premier actionnaire du nouvel ensemble, c’est-à-dire John Elkann.